On nous parle souvent de réduire l’impact carbone lié à notre mode de vie… et ça demande beaucoup d’effort. Pourtant, l’empreinte carbone de notre épargne est très vite beaucoup plus impactante que l’impact carbone de nos actions directes. Eh oui, l’argent ne dort pas sur nos comptes en banque, les banques l’utilisent, le réinvestissent et vous ne savez pas ou très peu pour quoi ! Bonne nouvelle, vous pouvez agir ! C’est super facile et vous serez sûr de ne pas financer des projets que vous ne cautionnez pas.

Cet article est un peu plus technique que d’habitude. Pour aller plus vite, voici un récapitulatif des actions proposées :

- Utilisez l’application RIFT pour connaître l’impact de votre argent. (~5 minutes)

- Faites connaitre à votre banquier habituel vos préférences en matière d’environnement (à l’occasion d’un rendez-vous ou d’un changement de banque)

- Optez pour une banque qui s’engage pour le climat (le plus long est de choisir la banque)

- Mettez aussi votre épargne entre de bonnes mains et préparez l’avenir grâce à Goodvest, Caravel et aux plateformes de financement participatif.

- Profitez de votre épargne, soyez fier d’avoir investi dans des projets durables, parlez-en !

Connaitre l’impact de son argent

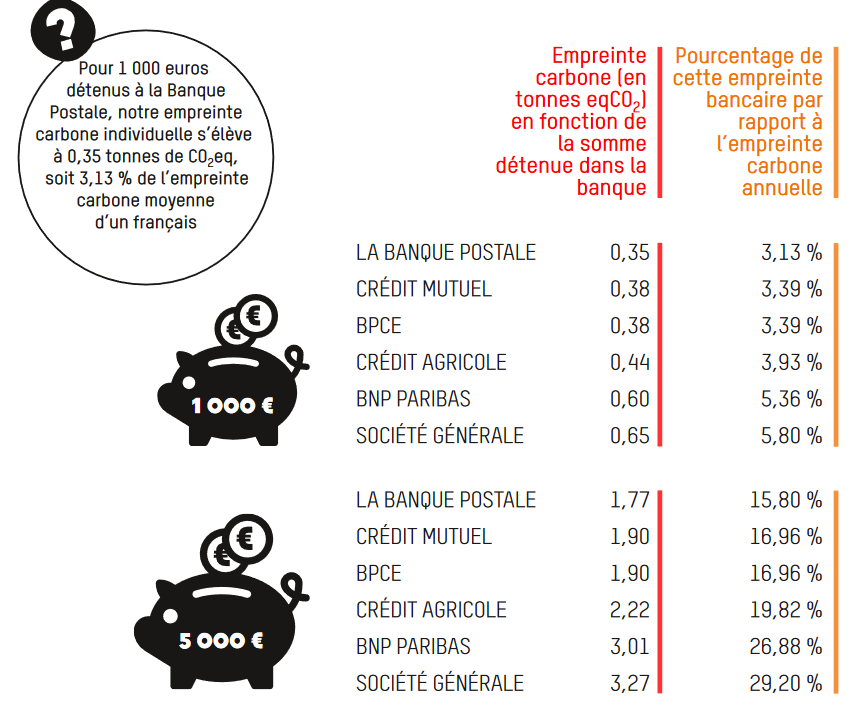

Pendant un moment, je savais que l’épargne avait un impact important, mais je ne me sentais pas très concernée parce que je n’avais pas énormément d’argent de côté et une banque relativement vertueuse, la Banque Postale. Un jour, j’ai sur les conseils d’un ami, essayé l’application RIFT pour connaître l’empreinte que j’avais à ce moment-là sur mon livret A… et ça a été une vraie claque ! Cet argent de côté polluait environ 2 fois plus que mon empreinte carbone personnelle sur l’année.

Mes efforts pour ne pas aller chercher les enfants à l’école en voiture même s’il pleut semblent bien dérisoires par rapport à ça. Selon Oxfam France, l’empreinte carbone des banques françaises représente au total 4,5 fois les émissions de gaz à effet de serre de la France entière.

L’objectif des accords de Paris pour maintenir un réchauffement aux alentours de 2 °C est de réduire l’empreinte carbone moyenne des Français de 10 à 2 Tco2eq par an. C’est un objectif ambitieux qui demandera nécessairement un engagement fort des particuliers, des politiques et des entreprises. Et si juste changer de banque et arrêter de financer des projets mauvais pour le climat nous permettait d’avoir un impact important ?

Pour commencer, avant de parler des solutions, je vous invite à découvrir vous aussi l’empreinte carbone de votre épargne. Vous pouvez télécharger et installer l’application RIFT, c’est gratuit et très rapide et facile, en quelques minutes, vous pouvez connaître l’empreinte de votre épargne !

Encore plus rapide mais moins précis, vous pouvez aller voir le calculateur en ligne d’OXFAM : https://www.oxfamfrance.org/climat-et-energie/calculez-lempreinte-carbone-de-votre-compte-bancaire/

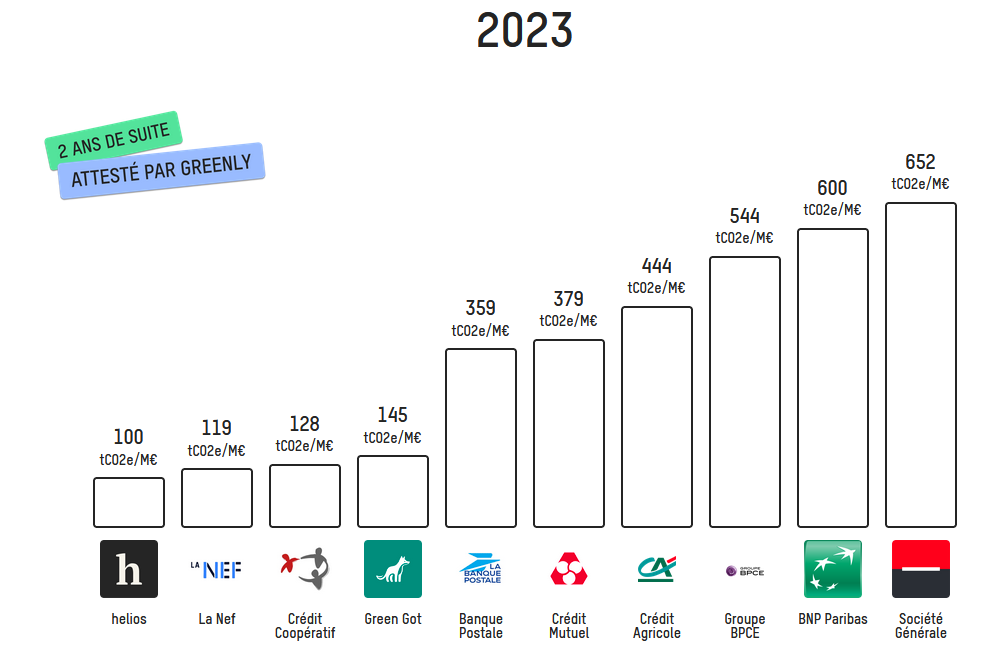

Le classement carbone des banques

En France, les banques ont des stratégies différentes d’investissement et votre épargne n’aura pas le même impact en fonction de la banque dans laquelle elle est stockée.

Nous avons la chance d’avoir « la Banque Postale », reconnue comme l’une des banques traditionnelles les plus engagées en termes d’écologie garantissant sa neutralité carbone depuis 2018 et promettant de se défaire de tous ses investissements liés aux énergies fossiles d’ici 2030. Pour le climat, c’est certainement la plus vertueuse des banques classiques.

Les conseillers bancaires sont supposés questionner tout le monde sur leur préférence en termes de durabilité. Ne pas hésiter à lui préciser ce que vous voulez et surtout ce que vous ne voulez pas, par exemple hydrocarbure. C’est obligatoire, mais pas très appliqué et les banquiers n’y sont pas toujours formé et ne seront pas forcément en mesure d’appliquer vos préférences. N’hésitez pas à prendre les devants pour inciter votre banque à plus se mobiliser pour l’écologie. De même, si vous décidez de changer de banque pour des raisons écologiques, faites-le savoir à la banque que vous quittez pour l’inciter à changer !

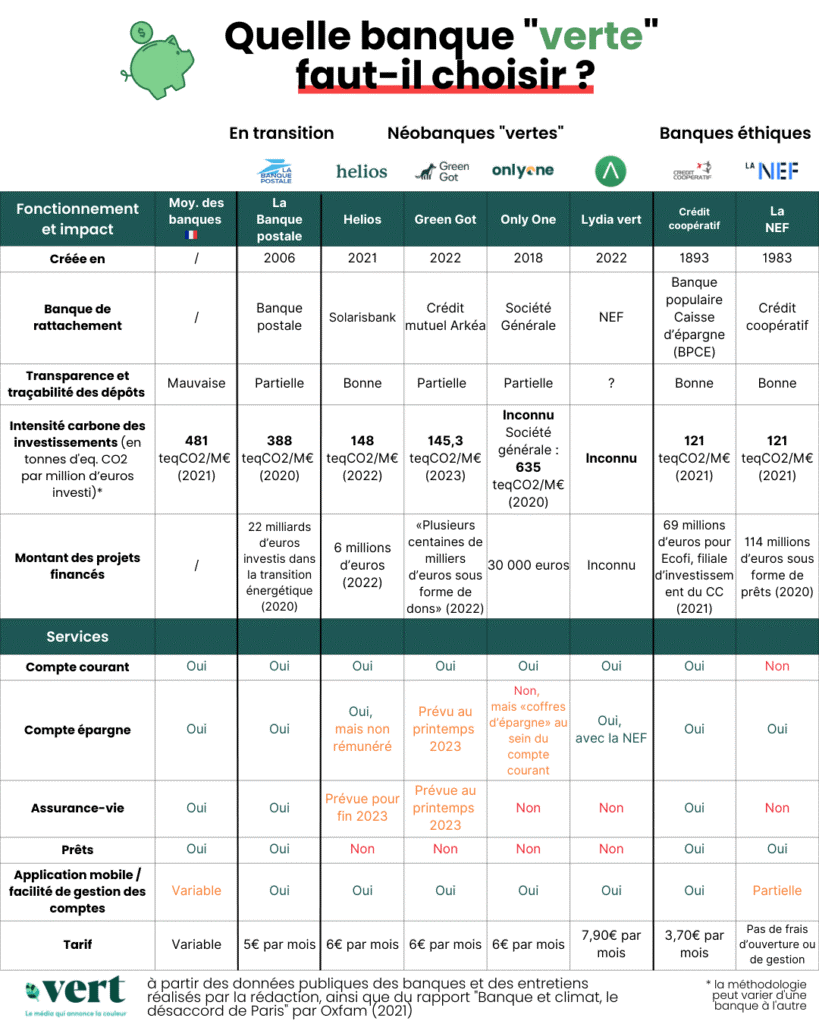

Les « néo-banques » vertes

Si vous voulez vous engager encore plus dans le financement de l’industrie bas carbone, des banques spécifiques en ont fait leur spécialité.

Attention, ce qu’on appelle les « néo-banques vertes » est un abus de langage. Elles sont adossées à des banques classiques et ne proposent que de la mise à disposition d’argent en finançant des projets responsables grâce aux frais de transactions. Il s’agit plutôt de prestataires de paiement. Pour avoir un impact maximum, l’idéal est que l’argent stocké par la banque finance des activités durables. Dans certains cas, c’est seulement de l’argent qui sert aux transactions qui est reversé en pourcentage dans de l’économie vertueuse ou finance des associations.

Autre point à regarder, toutes ces banques ne proposent pas forcément de service bancaires complets. Selon les banques, il n’y aura pas forcément de possibilité d’avoir un compte courant, d’endosser des chèques ou d’avoir une épargne rémunérée.

Mes préférées?

La Nef est la plus vertueuse, mais ne propose pas (encore) de solution de paiement.

Helios est une bonne solution de paiement et s’engage à ce que toute l’épargne engagée finance des activités vertueuses, par contre Helios ne possède pas encore d’option d’épargne.

Le crédit coopératif est une bonne solution si vous ne voulez pas multiplier les services.

Pas de panique, voici un petit tour d’horizon pour y voir plus clair !

Ce tableau a été réalisé en 2021, les néo-banques vertes évoluent vite et peuvent proposer de nouveaux services et la Nef a levé des fonds pour élargir son offre bancaire !

Investir responsable

Si ces banques possèdent des comptes courants et des livrets A, elles ne donnent pas forcément des solutions pour toute votre épargne. Il existe bien sur d’autres solutions d’épargnes responsables :

- Goodvest pour l’assurance-vie qui s’engage à investir dans la lignée des accords de Paris pour le climat et de manière transparente et donc à limiter à +2°C l’impact des placements

- Caravel ou Goodvest pour préparer sa retraite (PER)

- Financement participatif : Lendosphère (transition énergétique), Enerfip (energie renouvelable) , Wedogood (financement en royalties de divers projet), Wiseed (financement participatif de divers projets avec beaucoup d’immobilier), Lendahand (lutte contre la pauvreté), Lita (une grosse plateforme avec différents types de modèles de financement et thématiques)… Toutes ne fonctionnent pas de la même façon, certaines proposent de financer des prêts à des entreprises, d’autres de vous reverser des royalties.

J’aime beaucoup sur ces plateformes le fait de pouvoir choisir directement à quel projet on choisit de prêter de l’argent et pourquoi. Par contre, rappelez-vous que tous ces investissements sont considérés comme risqués, on vous conseille de ne pas y investir plus de 10% de votre épargne. Ces placements ne sont pas uniquement philanthropiques, ils vous rapporteront des taux d’intérêt bien plus élevé que le livret A !

Je vous présente ces structures, n’oubliez tout de même pas les conseils financiers de base :

- « Ne mettez pas tous vos œufs dans le même panier ! », diversifiez. Investir directement dans des entreprises est assez risqué, plutôt que d’investir des gros montant mettez plusieurs petits montants dans différents projets. Le financement participatif étant le plus risqué, on vous conseille souvent de ne pas y mettre plus de 10 % de votre épargne.

- Renseignez-vous sur les entreprises sur lesquelles vous investissez, a minima en regardant les informations sur la plateforme.

- Renseignez-vous sur les risques. Il y a le risque que l’entreprise que vous avez financée fasse faillite et le risque que la plateforme de financement fasse faillite. Selon les plateformes, ce risque peut être assuré. L’idéal est de commencer sur une ou deux plateformes que vous aimez bien en vous renseignant bien sur les conditions.

- Gardez une épargne de secours immédiatement mobilisable. Pour optimiser le trouple rendement/risque/temps, il faut investir si possible à long terme et de manière régulière

- Parlez à différents conseillers, beaucoup de ces structures proposent des conseillers bancaires « vert ». Vous pouvez aussi parler avec votre conseiller habituel de l’impact de votre épargne.

- Renseignez-vous sur les labels qu’on vous présente. Tous les labels verts ne se valent pas !

- N’oubliez pas que vous serez imposés à environ 30 % sur les bénéfices que vous allez faire via le financement participatif

Et si on gagnait moins d’argent ?

Gagner de l’argent pour l’investir n’est pas une fin en soi. Quand on repense nos modes de vie d’un point de vue écologique, ce n’est pas tant que ça d’argent que de temps, d’entraide, de savoir-faire dont nous avons besoin. Avez-vous déjà envisagé de passer à temps partiel pour gagner moins d’argent et avoir plus de temps ? De partir plus tôt à la retraite pour profiter du temps ou vous êtes encore en bonne santé pour vous investir dans d’autres projets associatifs, sportifs, culturels ou familiaux ? Bien sûr ce luxe n’est pas donné à tout le monde, mais si vous faites partie des chanceux qui peuvent faire ces choix ne vous privez pas de les considérer comme des vraies alternatives.

Que faire de son argent ?

Vous avez de l’argent que vous souhaitez dépenser pour vous sans financer de secteurs défavorables à l’environnement. Est-ce possible ? Bien sûr !

- Vous pouvez investir dans l’isolation de votre logement pour plus de sobriété énergétique.

- Vous pouvez investir en vous, en vous permettant des formations, des spectacles, des accompagnements dont vous aurez besoin pour améliorer votre présent.

- Vous pouvez investir dans votre autonomie.

- Vous pouvez faire des achats responsables de produits du quotidien certes plus chers mais fabriqués en France dans des filières éco-conçues ou par des artisans.

- Vous pouvez prendre le temps de faire des voyages bas carbone pour découvrir le monde en préservant la planète.

Continuer à s’informer sur l’argent et les placements

Si vous voulez continuer à vous informer sur ces thématiques, je vous conseille de suivre le contenu de personnes qui se spécialisent. Goodvest propose la newsletter « Nectar », le cabinet de conseil « la crémerie » la newsletter « épinard ».

Que retenir de tout ça ?

Changer de banque, c’est une action extrêmement facile et rapide ! Les néo-banques disent qu’on peut le faire en moins de 10 minutes. Des services de mobilités bancaires sont aussi souvent proposés et il ne vous reste presque aucune démarche à faire pour vous retrouver dans une structure plus étique. Si vous êtes dans une situation bancaire plus complexe, vous n’êtes pas obligé de migrer tous vos prêts en cours pour changer votre compte courant et certain comptes d’épargne.

N’hésitez pas à parler autour de vous du choix de votre banque engagée, beaucoup sont très peu informés sur la question ! De nombreuses solutions d’investissement responsable existent en ligne, sont très faciles d’accès et ça fait plaisir de choisir directement les activités financées par notre épargne.

Retour de ping : Pourquoi l’argent ? Repensez notre rapport au monde ! – Les graines de demain